DER IT-SEKTOR IN ÖSTERREICH LEISTET EINEN SUBSTANZIELLEN BEITRAG ZUR ÖSTERREICHISCHEN WIRTSCHAFT

- Juli 2021 IT-Standort, Marktzahlen/Studien

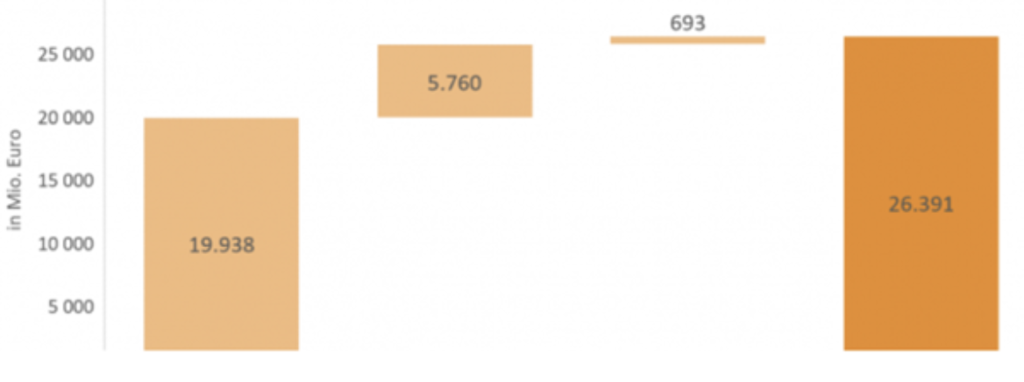

Bereits im Kerngeschäft – dazu zählen unter anderem die Softwareentwicklung oder auch IT-spezifische Beratungsdienstleistungen – generiert der Sektor in Österreich rund 10,9 Mrd. Euro Bruttowertschöpfung (BWS*). Im Verhältnis zur gesamten generierten BWS in Österreich entspricht das einem Anteil von 3,1 Prozent. Betrachtet man zusätzlich die indirekten Effekte (durch Lieferanten und Zulieferer) und die induzierten Effekte (betrifft den Konsum heimischer Produkte durch die Beschäftigten), erhöht sich die BWS im Kerngeschäft auf 14,5 Mrd. Euro (4,1 Prozent der Gesamtwirtschaft). Anders ausgedrückt ist knapp jeder 24. in Österreich erwirtschaftete Euro dem heimischen Software- und IT-Sektor (Kerndefinition) zuzuschreiben.

Noch eindrucksvoller ist eine Betrachtung des gesamten IT-Sektors im weiteren Sinne, das heißt inklusive Softwarehandel, Telekommunikation, aber auch Universitäten und Forschungseinrichtungen. Es ergibt sich eine totale BWS von 26,4 Mrd. Euro. Das entspricht 7,4 Prozent der gesamten Wirtschaft. Knapp jeder 13. Euro wird durch die heimische IT-Branche erwirtschaftet, ergibt die aktuelle Studie. „Bereits die direkte Wertschöpfung (19,9 Mrd. Euro) liefert einen substanziellen Beitrag zur österreichischen Wirtschaftsleistung und liegt etwa auf einem Niveau mit der Beherbergungs- und Gastronomie-Branche“, erklärt Christian Helmenstein, Vorstand von Economica.

*Die Bruttowertschöpfung ergibt sich aus dem Gesamtwert der im Produktionsprozess erzeugten Waren und Dienstleistungen (Produktionswert), vermindert um den Wert der Vorleistungen bzw. Ausgaben dafür.

Wien dominiert die IT-Branche

Die gesamte Bruttowertschöpfung (BWS), betrachtet auf Bundesland-Ebene, zeigt mit 47,2 Prozent eine deutliche Dominanz von Wien. Grund dafür ist die Ballung von (großen) Unternehmen des IT-Dienstleistungssektors in der Bundeshauptstadt. Oberösterreich belegt Platz zwei (13,7 Prozent), gefolgt von der Steiermark (10,9 Prozent). Die übrigen sechs Bundesländer tragen nur rund ein Viertel zur gesamten BWS bei, Niederösterreich mit acht Prozent, Kärnten mit sieben Prozent, Tirol mit fünf Prozent, Salzburg mit vier Prozent, Vorarlberg mit drei und Burgenland mit nur einem Prozent.

Presseinformation zur Branchenstudie 2021

Quelle: https://www.voesi.or.at/

Österreichs Rolle im IKT-Markt der DACH-Region Prognose IT-Ausgaben 2018/19

Mittelfristige Prognose der österreichischen Wirtschaft bis 2019

Wirtschaft und IT in Österreich: positiver Ausblick und Wandel

Aktuelle Wirtschaftszahlen und die Entwicklung des heimischen IT-Marktes standen im Zentrum einer Veranstaltung der Plattform „Future Network“ in Zusammenarbeit mit CON.ECT Eventmanagement und Future Network CERT am 10. April in Wien.

Die Aussichten sind gut, die Konjunktur läuft wieder. Marcus Scheiblecker vom Österreichischen Institut für Wirtschaftsforschung (WIFO) sieht die heimische Wirtschaft nach einem Wachstum von 2,9 % im Vorjahr auch 2018 auf einem Expansionskurs – mit über 3 %. „Nach zehn mageren Jahren ist das sehr erfreulich“, ist der Wirtschaftsexperte optimistisch. Zuletzt gab es im Jahr 2007 ähnlich gute Konjunkturzahlen. Die vergangene Rezession, gepaart mit einer handfesten Finanzkrise, war aufgrund ihrer Unberechenbarkeit für Unternehmen besonders schwierig. Für 2019 erwartet das WIFO immerhin noch ein Wachstum von 2,2 %. Ein schlechtes Zeichen? Mitnichten – Scheiblecker spricht dazu von einem konjunkturellen Höhepunkt, von einem Gipfel des Wachstums, der sich auch auf eine besonders niedrige Arbeitslosigkeit auswirken wird.

Angesprochen auf die Veränderungen am IT-Markt, sieht Klaus Holzhauser, PAC, vor allem die digitale Transformation im Brennpunkt. „Für die Unternehmen bedeutet die eine komplette Neuausrichtung und Neudesign aller Prozesse, die in irgendeiner Form mit dem Kunden interagieren“. Dies hätte vor Jahren bereits mit dem Schlagwort „Customer Experience“ begonnen und geht nun bis in industrielle Prozesse. „Es gibt kaum einen Ablauf in einem Unternehmen, bei dem der Kunde nicht eine wesentliche Rolle spielt.“

Die Transformation beschleunigt die Veränderungen am Markt massiv. Die FANGS – Facebook, Amazon, Netflix und Google – schüren Erwartungen an einen reibungslosen, über alle Kanäle reichenden Service, den Kunden von Unternehmen nun generell erwarten. Dennoch stehen – PAC befragte in einer jährlich durchgeführten Studie Unternehmen im DACH-Raum – Kostenreduktion und Effizienzdruck an erster Stelle der ökonomischen Herausforderungen (46 % von 450 Unternehmen betrachten dies als „major challenge“, 42 % als „minor challenge“). Als IT-Herausforderungen wiederum werden IT-Sicherheit (39 % „major challenge“), die Auswirkungen der Digitalisierung (38 %) wie beispielsweise IoT und Datenanalysen, sowie der anhaltende Fachkräftemangel (37 %) genannt. Während gut jedes zweite Unternehmen IT- und Cybersicherheit an erster Stelle der eigenen IT-Agenda sieht, folgt Cloud Computing mit etwas Abstand. „Die Cloud ist nicht aufzuhalten. Sie ist absolute Realität“, erwartet Holzhauser hier eine weiter zunehmende Geschwindigkeit in der Umsetzung von Projekten.

Für 2017 wird ein Wachstum von 2,9 % des gesamten IT-Marktes verzeichnet. Für 2018 werden 3 % erwartet – ähnlich der allgemeinen Wirtschaftsentwicklung. Als Segment sticht Software-as-a-Service heraus: über die nächsten vier Jahre wird ein jährliches Wachstum von 30 % prognostiziert. Das bedeutet eine Verlagerung von Software, die vor Ort installiert ist („on premise“), zu Saas. In Zahlen: 285 Millionen Euro wird der SaaS-Markt in Österreich heuer ausmachen (gegenüber 216 Mio. in 2017). In Deutschland wird dieser Bereich auf 4,5 Milliarden Euro wachsen. Trotzdem spielt Software als Service gegenüber dem klassischen Markt eine eher kleine Rolle. Grundsätzlich setzen Unternehmen in Österreich Projekte eher mit eigenen IT-Mitarbeitern um. Die Quote der Auslagerung von IT-Ressourcen ist in Deutschland größer. Aus diesem Grund ist auch das Potenzial für externe Ausgaben hierzulande höher.

In einem Podiumsgespräch im Rahmen der Future-Network-Veranstaltung bestätigt Kurz Glatz, Alcatel-Lucent Enterprise, den Trend zum Servicemarkt: „Die eigentlichen Treiber der digitalen Transformation sind „as a Service“-Angebote für Infrastruktur (IaaS), Unified Communications (UCaaS) und Communications Platform (CPaaS). Hier fokussiert sich Alcatel-Lucent Enterprise verstärkt auf ausgewählte vertikale Märkte, um Teil ihrer Ökosysteme zu werden.“

„Wie viele andere Unternehmen waren wir auch wir mit unserer Technologiesparte in den letzten zwei Jahren auf einem starken Wachstumskurs“, verrät Günther Seyer von PwC Österreich. Regulatorische Themen wie die EU-DSGVO sind derzeit eine Herausforderungen für Organisationen. Seyer sieht ebenfalls die Nachfrage nach Skills für neue Technologiethemen und -plattformen „stark nach oben“ gehen.

Auch Gerhard Göschl von Microsoft, er ist Sprecher des Verbandes Österreichischer Softwareindustrie (VÖSI), unterstreicht den Trend zu Cloudservices. „Im Microsoft-Umfeld hatte die Cloud ein extremes Wachstum von zuletzt knapp 100 %. Mit Investitionen von weiteren fünf Milliarden Dollar tritt Microsoft jetzt auch bei IoT-Themen als großer Player auf.“

Helmut Leopold, AIT, betont die Wichtigkeit von Sicherheit in Unternehmensprozessen. Mit dem 2009 gegründeten Center for Safety and Security kümmern sich beim AIT heute 200 Expertinnen und Experten um dieses Thema. Forschungszentren generell würden den Wirtschaftsstandort Österreich mit ihren Dienstleistungen stärken können, so Leopold, – vorausgesetzt die heimischen Unternehmen blicken bei Innovation nicht nur nach Übersee.

Bettina Hainschink, Generalsekretärin des Future Network, betont den seit vielen Jahren erfolgreichen Dialog zwischen Wirtschaft, IT-Industrie und Anwendern. „Neben Veranstaltungen zu aktuellen Themen setzen wir auf ein intensives Networking für den Austausch unserer Mitglieder“, so Hainschink.